クラウドAI時代のアメリカ二面性の理解と日本における産業革命の留意点

田中翔一朗

アメリカの二面性

アメリカには二つの顔がある。それはグローバル基軸通貨のマネタリーポリシーを遂行するグローバル通貨管理者としての姿と、50州の連邦の総意で動く国民の政治的代表者としての姿だ。

アメリカの経済は予測可能な公式では説明できない奇妙な成長を遂げている。エコノミストの一部は常にアメリカの債務過剰を指摘し、危機を煽るが、アメリカを他の200カ国の経済と同列に語ることはできない。世界の富の40%を構成し、世界の富の増分の60%を占めているアメリカは、あらゆる国の富裕層にとって重要な国になっており、経済不安が起こるたびに株価が下落し世界危機を演出、その後数ヶ月で何事もなかったかのように株価最高値を更新する現象を誰もが後追いで説明する。アメリカ経済を予測可能な論理で説明できているエコノミストは存在しないが、富を増やすという結果を出している個人や企業は存在する。そのような個人や企業はUSDの特殊性とアメリカ経済の二面性を理解しているだろう。

USDの特殊性

通常、2020年のCOVID19のように景気後退のタイミングでは各国で景気刺激のために政策金利が下げられ、法定通貨が増刷される。政策金利が下がり、法定通貨が増刷されると、市中の通貨供給量が増えてインフレーションが起きる。インフレーションが進みすぎてしまうと他国に対する通貨の価値が急激に下がってしまうため、自国企業の原材料輸入や、対外輸出に大きな影響を与えてしまう。そのため、急激な通貨価値の変動を避けるため、過激なインフレーションが起こってしまった場合は景気刺激と反対に、政策金利を上昇させて市中通貨を回収し、インフレを抑制する。

COVID19のケースで言えば、2020年1月に1.75%であったFederal Interest Rateは2020年3月には0.25%まで下がり、その後2022年3月から上がり基調になり、2023年6月には5.5%のピークに達した。この間、物価はアメリカでも日本でも、平均で20%上がった。物価が上がるということは、貨幣の価値が下がるということである。

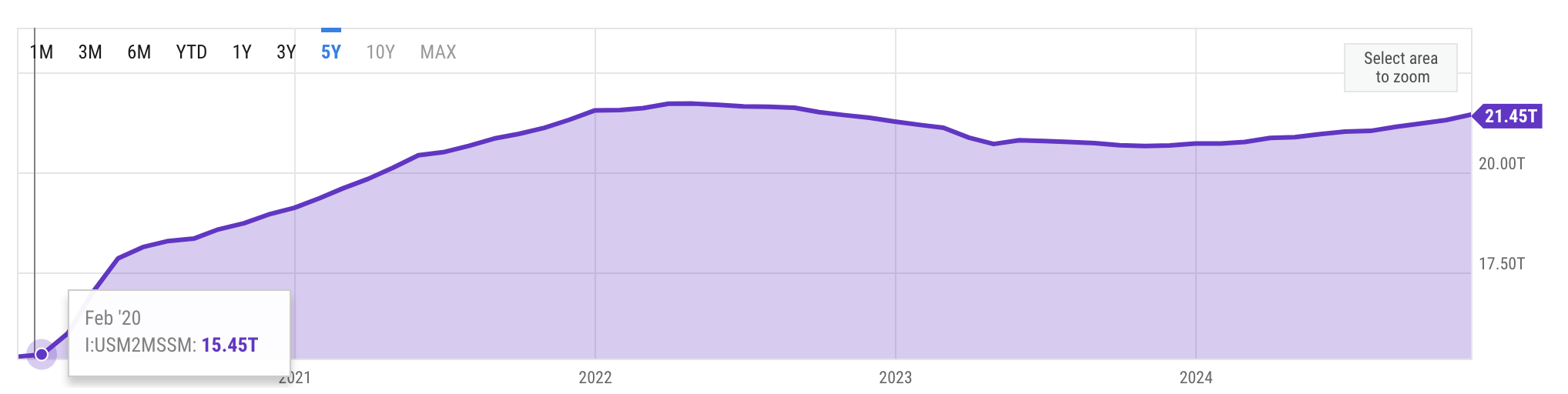

この間、USDの発行量であるM2 Money Supplyは15.45Tから21.45Tで38.8%増えている。

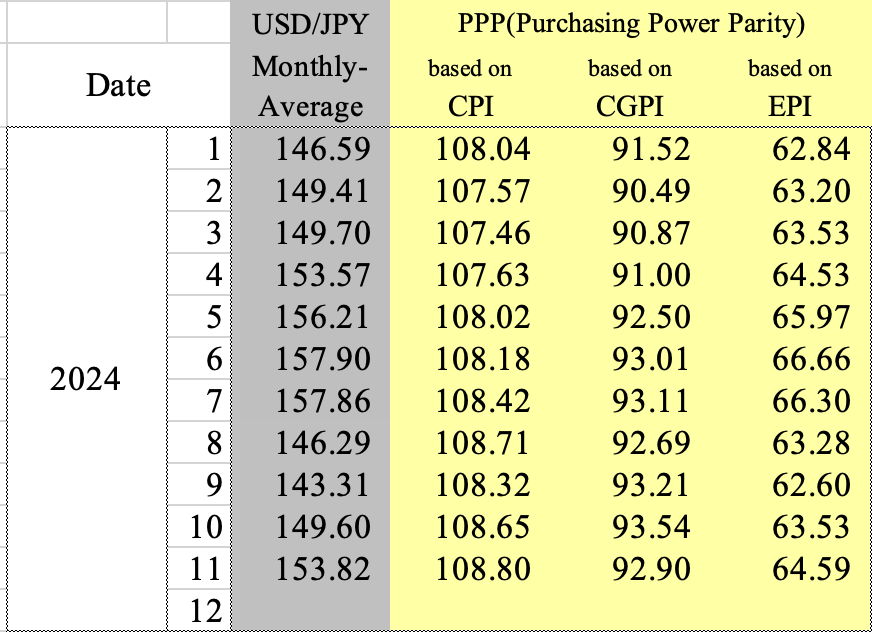

USドルの価値が下がったはずの一方で世界各国の通貨に対してUSドルは強くなった。この間、日本のM2マネーサプライは25%しか増えていないので、教科書的に言えば、日本円に対して、ドルが1割減価したので1割円高になるはずである。事実、2021年には10%円高になった。PPP(Purchasing Power Parity=購買力平価)ベースであれば1ドル64-108円が適正価格である。(CPI=Consumer Price Index, CGPI=Corporate Goods Price Index, EPI=Export Price Index)

(公益財団法人国際通貨研究所)

しかし、その後の1年間で日本円はドルに対して45%も価値が目減りしたのである。

アメリカはいかに世界大国とはいえ、中国、インド、東南アジアの経済成長や追随もあることから、自国通貨の減損に対してしっぺ返しは免れないだろうと思っていたが、この4年間、蓋を開けてみればUSドルの一強がさらに強調されるという結果になっていた。

東洋の奇跡はあくまでグローバル経済に後押しされたものであっただけだということも如実に判明する。アメリカがマネタリーポリシーを発動させてカネを集めようとすると世界中から集められてしまうのだということがこの4年間で明白になった。しかもそれは強制ではなく、あくまで任意に、資本主義と自由経済のルールに則って集められてしまうのだ。資本収益率という誰もが求める美味しい料理でカネが集まってしまうのだ。

成長著しかった中国や東アジア各国も、アメリカ企業のEarnings Proof、営業キャッシュフロー創出能力が証明された後は魅力的に映ることはなくなってきたようだ。(IMF)好調な米国債と米国株以外のEmerging Marketにアセットアロケーションするファンドマネージャーは明確な理由でLP投資家に納得してもらえるよう説明責任を有する。基本的にマーケットがよくない時にリターンを出すのは逆流を泳ぐようなものなので投資の世界では禁じ手だ。したがってあえて逆流のEmerging Marketでリスクを取るGPがいない以上、カネは新興国には割り振られなくなった。

The changing role of the US dollar, Brookings

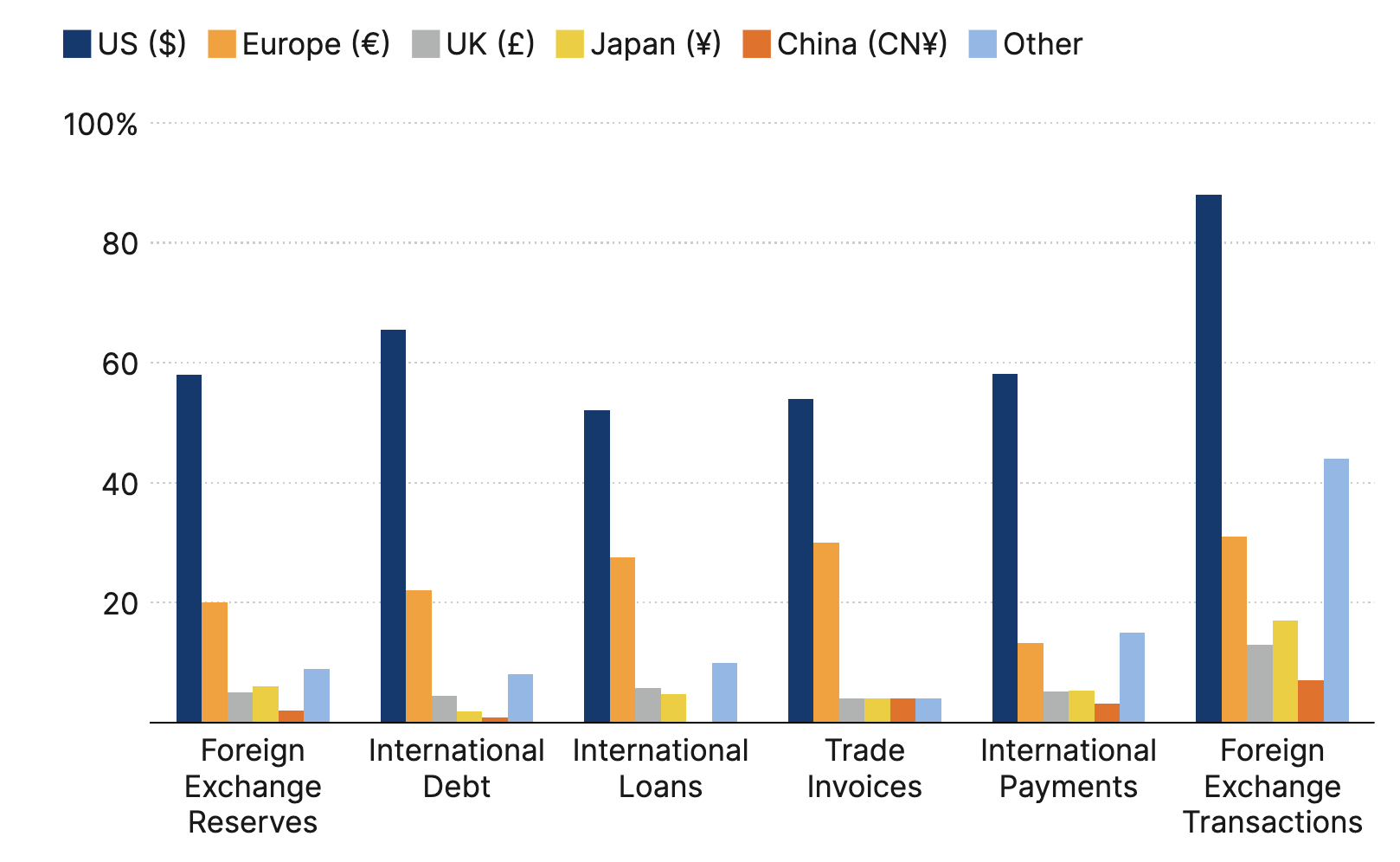

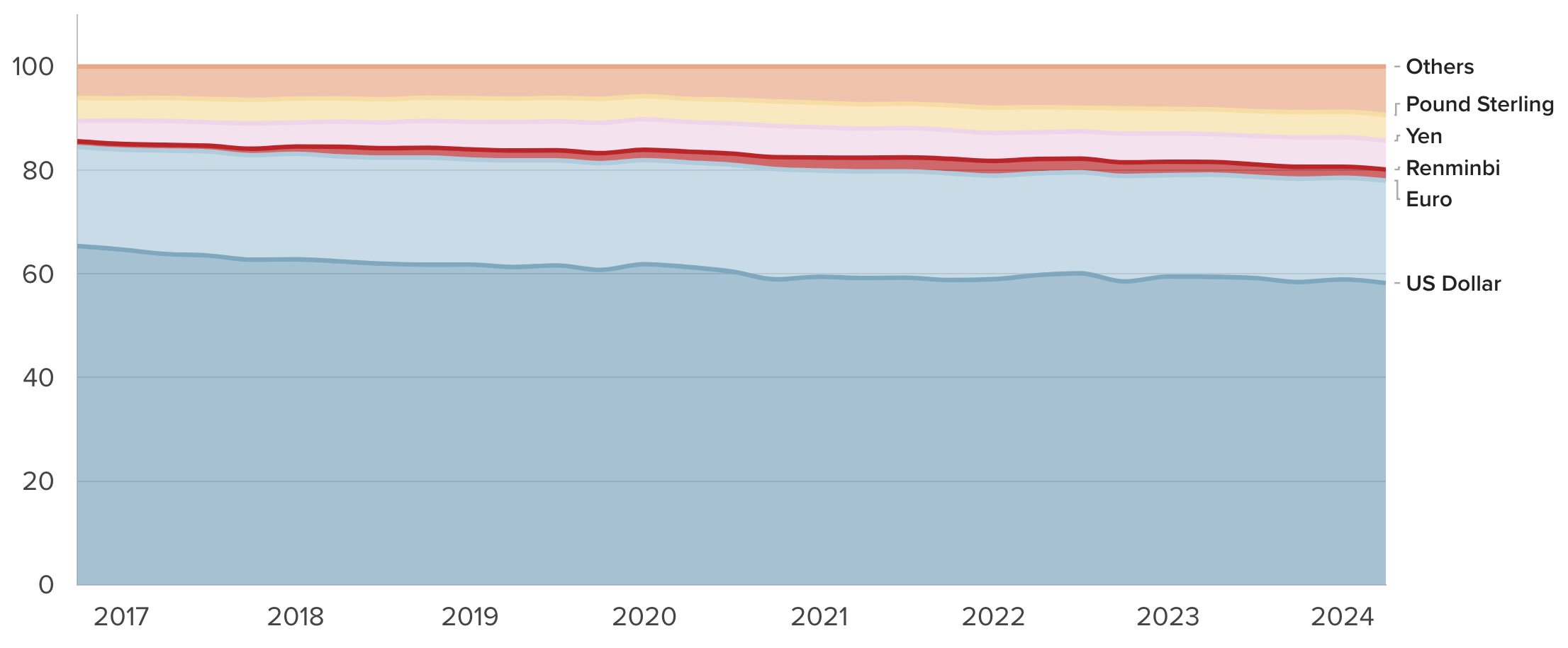

用途別の通貨シェアでも、準備通貨シェア59%、政府債及び社債シェア64%、貿易決済シェア54%と圧倒的だ。

USDの決済シェアは徐々に下がってきてはいるものの、依然として世界の富の増加を担っているのはUSDであり、de-dollarizationの影響は数十年なさそうだ。他の通貨にとって変わられるような兆しは見えない。(Dollar Dominance Monitor)

USドルのルールが変わった

2020年までは危機の時は円やスイスフランを買えというのが定石だったが、今回のCOVID-19の一連の社会変動で、米国企業の世界に対する優位性が浮き彫りになり、全世界の富が米国債と米国株式市場に集まってきた。新興国や成長国においておいたカネも、Earnings Proofがなかったため、GrowthやOperating Leverageのエビデンスを強く示した米国株式に世界中のカネが集まってしまったというのが米ドル高の実態であろう。危機の時も、好景気の時もドルを買えというのが2020年以降の定説になってしまいそうだ。なぜドル高が急激に加速したのか?それはひとえにアメリカTOP企業が世界中の富を集めることに貢献したからだ。21世紀は一握りの企業が国を動かし、世界経済を動かす時代になった。

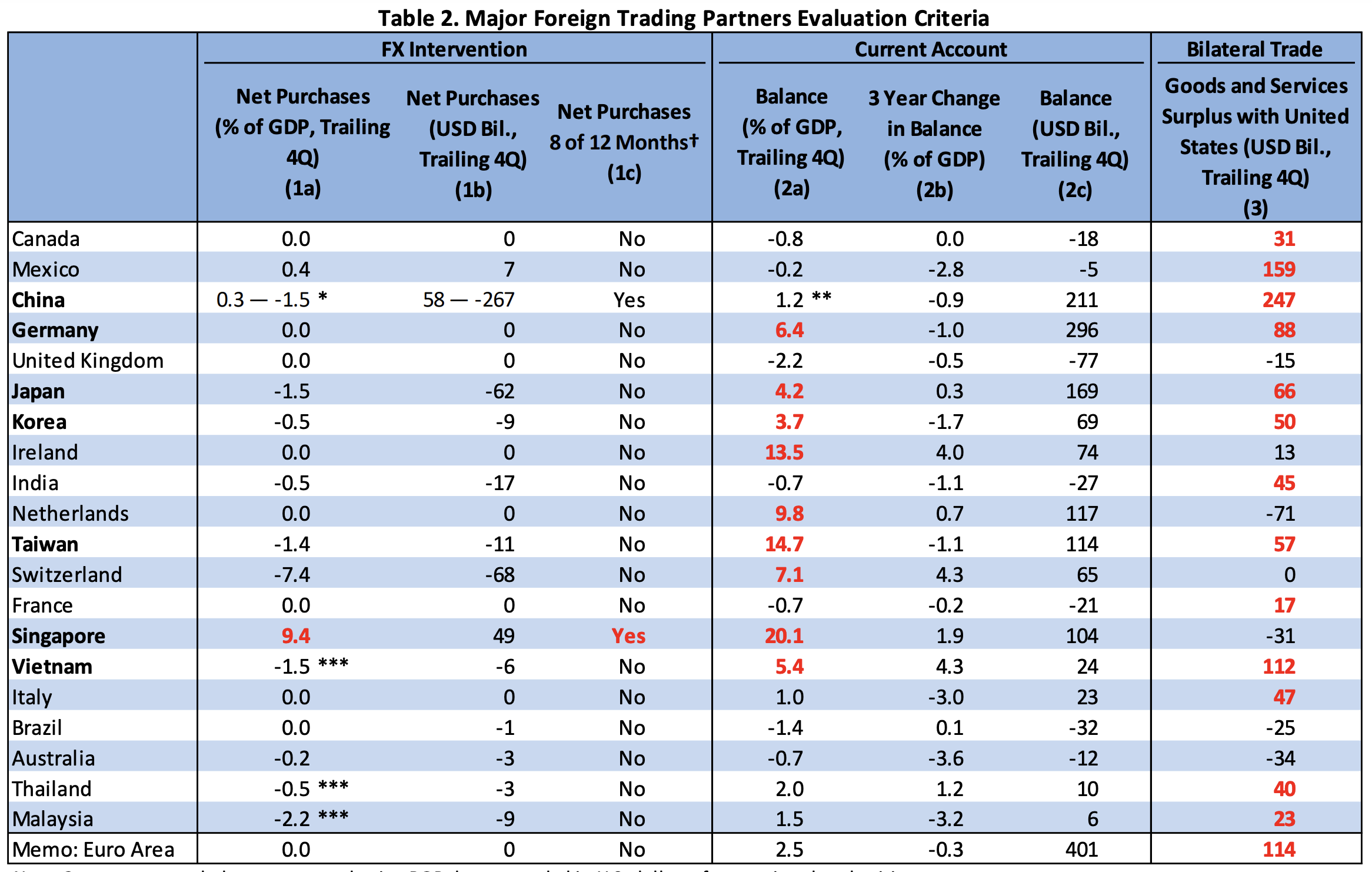

日本だけではなく、世界中の国の法定通貨が減損し、シンガポールがドル買いをしたのとカナダドル、ユーロは別として、各国政府はドル売りを実施し自国通貨の急激な減損を避ける為替介入を発動しているにもかかわらず、ドル高が発生した。(Nov 2024, Macroeconomic and Foreign Exchange Policies of Major Trading Partners of the United States)

全世界の13%の富を7社が占める

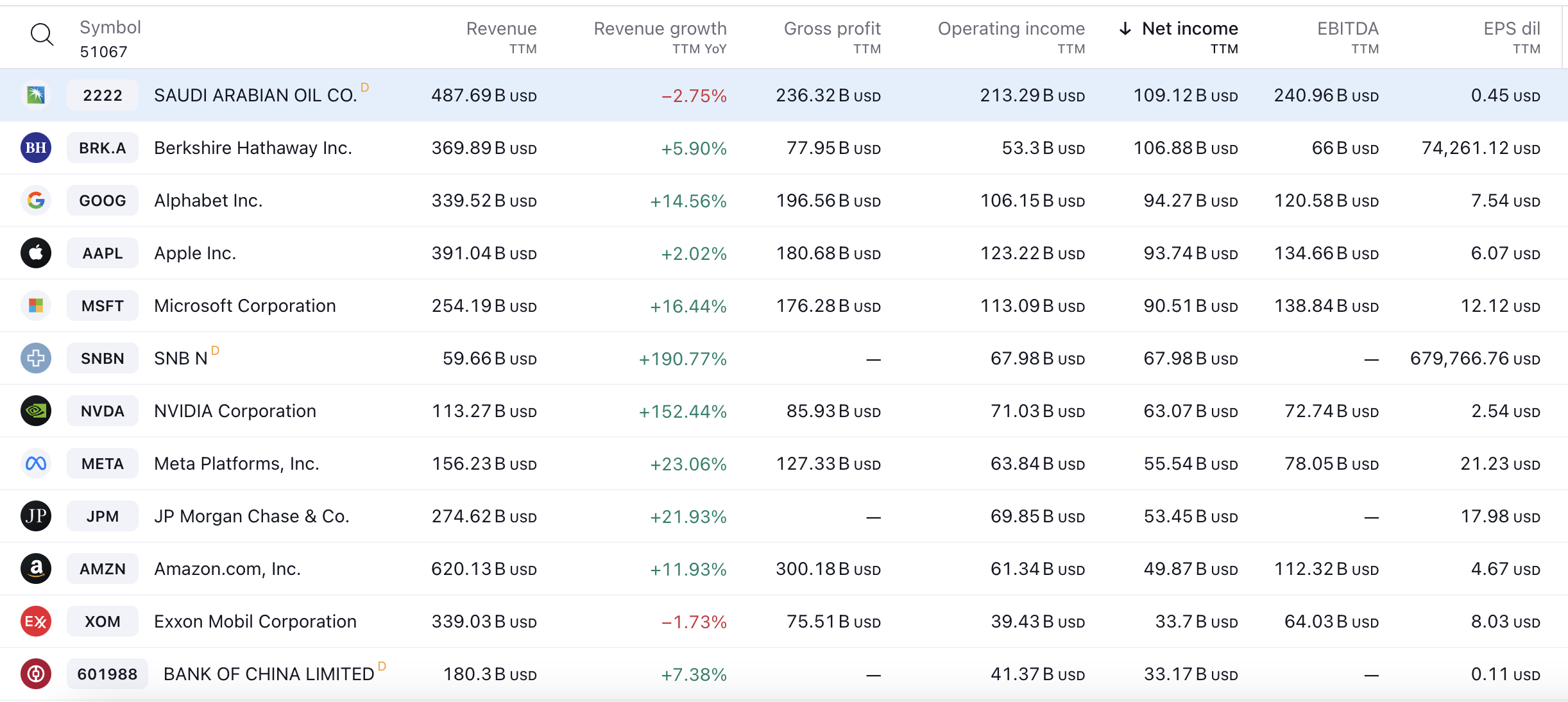

米国株は最高値を更新し、Magnificent 7と称されるテクノロジーTop7(Apple, Microsoft, Alphabet, NVIDIA, Meta, Amazon, Tesla)は2024年にはS&P500全銘柄(米国市場の約75%)のうち35%を占めるほどになった。(2014年には10%だった)世界の時価総額125兆ドルのうち、約13%の16兆ドルをたった7社が占めることになった。

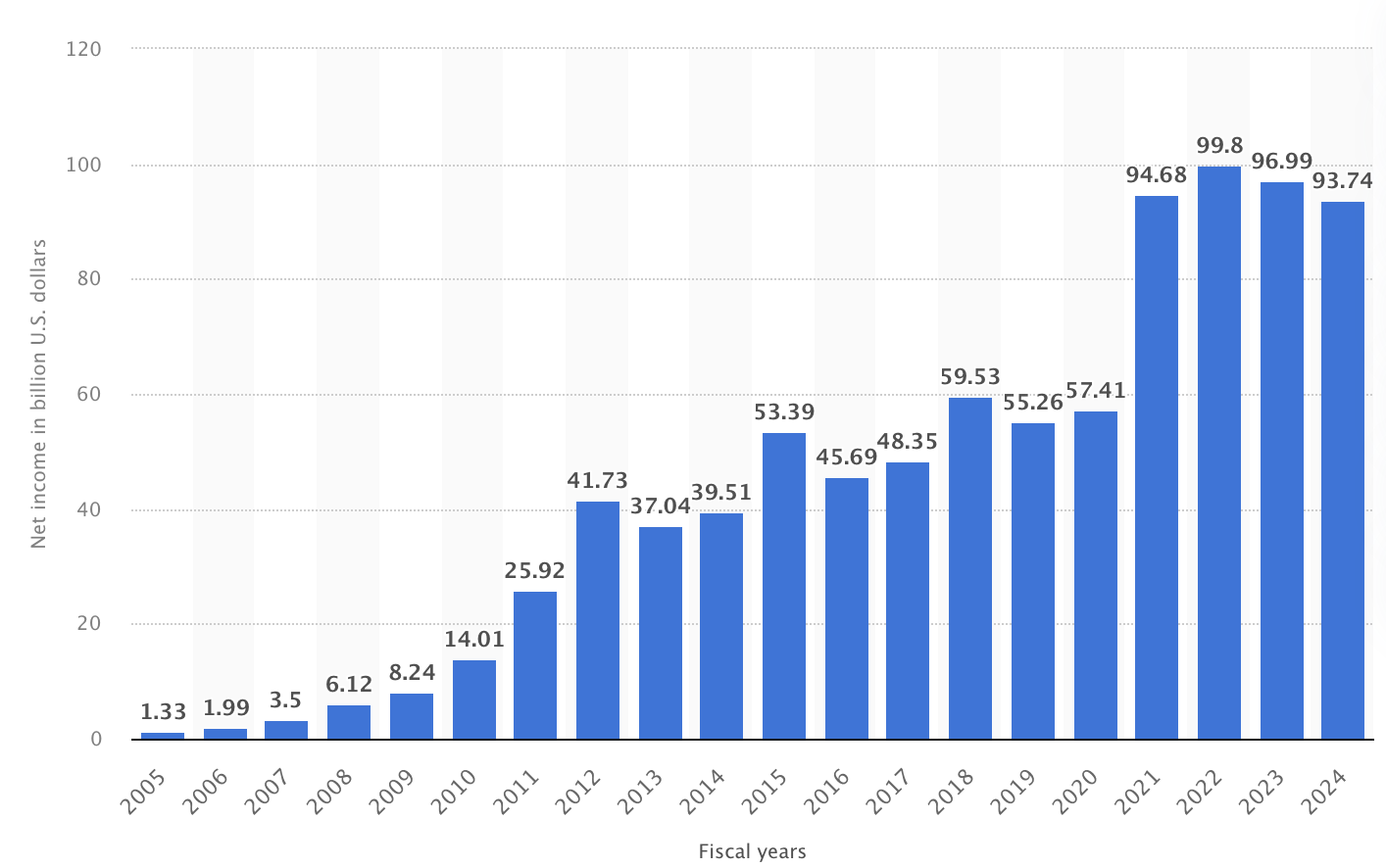

これは人気企業だからというわけではなく、実際にMagnificent 7の営業キャッシュフロー、純利益が他のS&P500銘柄に比べて大幅に成長したためだ。Appleの純利益は2014にUS$39 biliionだったが、2024年にはUS$93 billionまで2.38倍に成長している。

この10年間に世界で最も純利益を伸ばしたのがNVIDIAだがFY2014 net income $439 millionからFY2024 $63billionまで、143倍に成長している。この規模になってくると、成長の倍率よりも純利益規模が重要になるが、世界上位2000位くらいだった純利益から世界7位まで駆け上がったのは産業革命のインパクトを感じさせる。

クリーンエネルギーで運営される次世代型の純利益マシン

サウジアラムコが依然世界最大の純利益を創出していることには変わりはないが、市場は化石燃料に依存するビジネスを歓迎していないようだ。Bershire HathawayはNet incomeの瞬間風速で上位に上がってきてるが、本業で稼ぐEBITDAは$66Bだ。そうすると、クリーンエネルギーで運営されている最も大きなEBITDA、Net incomeを創出する会社はMicrosoft、Apple、Alphabetの3社ということになる。この3社の次にAmazon、Meta、NVIDIAが続く。

2020年は第三次産業革命を確定させる経済史上重要な年であった

アメリカの歴史上、常に純利益首位であったJP MorganをMicrosoft, Apple, Alphabetが超えたのは2020年である。このターニングポイントに言説している記事は見たことはないが、私は2020年は経済史の転換点であったと考えている。18世紀後半の蒸気機関による産業革命、20世紀前半の石油産業による産業革命ののち、長く続いた情報技術による第三次産業革命はやっと2020年で伝統産業の純利益を超えることにより実を結んだ。

2000年までに次にどのような企業が成長するかのデータを保有していたのは銀行であった。銀行が世界中の富裕層の関心を掴んでいた。銀行に聞けば、富についてのあらゆる情報が手に入った。しかし、21世紀では、次にどの企業が成長するか?どのマーケットが成長するか?どこに投資すべきか?のデータを保有しているのはクラウドとデータセンターを持つテック企業である。COVIDは伝統的な世界銀行であったJP Morganを超える純利益という証明結果をテック企業にもたらした。

2020年までのテクノロジー業界は急速な勢いで拡大したものの、Earnings Proofにかけていた。しかし、2020年でJP Morganの純利益をテック業界が超えたことによって、名実ともにテック業界の産業革命が証明されたわけである。現代のアメリカを語る上で、JP Morgan時代のドメスティックなアメリカが帝国主義によって世界の投資と海運の決済通貨基盤を提供していた時代と、2020年以降、世界の産業革命を牽引するクラウドAIアメリカ時代は大きく性質を異にする。

2020年を境としたアメリカの新しい金融発明

世間ではAIを第四次産業革命と謳っているが、やっと第三次産業革命が本格化したというのが現在の状況ではないだろうか。歴史を振り返ったときに第四次産業革命を定義づけることができるとしたら、第三次産業革命を牽引したApple, Microsoft, Alphabetを超える純利益を生み出す企業が出てきたときであろう。しかし、この3社とも、基礎研究から純利益創出までの一連のイノベーションを再生産させる仕組みをその企業理念の中に内包してしまっているため、産業革命は第三次までで終了で、第四次産業革命は起こらないかもしれないとも思っている。財閥解体のようなものはあり得るかもしれないが、2020年以降の世界経済で持つものと持たざる者の差はこれまでの前史に比べて想像以上に大きい。

アメリカは増加する世界の富の決済通貨として貨幣を増刷することにより、国内ではインフレーションを起こして政府債務の圧縮を図りつつ、一方で世界でも有数の純利益を創出するTop企業を確立したことにより世界中から米国債と米株式を購入するカネを集め、USドルの購買力は他国通貨に対して落とさないという金融政策を発明した。

アメリカのアンビバレンス

アメリカ株式市場はS&P500に見られるように、全世界の株式投資のマーケットリターンのベンチマークとなっており、S&P500は1990-2020年の30年間の全世界の富の増加の60%を担ってきた。2020年までの30年間はアメリカがコモディティの貿易による伝統的な銀行収益以外に、国の次の根幹となる純利益源を創出できる企業を確立するまでの試行錯誤の期間であった。

しかしその目論見も順風満帆ではない。アメリカの法人税実効税率が約30%弱のところ、上位テック企業はEBITの10%未満の法人税しかアメリカに納めていない。アメリカ国家はテック企業の増加による増税の恩恵を受けていない。Magnificent 7にとって、連邦や州は利益相反する組織であり、納税について常に税務紛争をしている。アメリカのスタートアップ産業は自国の雇用や自国の納税を増やすために政策的に作られてきたが、結果として、Topテック企業は世界中からカネを集め、グローバル基軸通貨としてのUSDをベースとした購買力で全世界の不動産、海底ケーブル、人材を買い漁り、アメリカ市場すらもその一つのポートフォリオとするようなインターナショナルな仮想国家になっているのだ。

アメリカ政府自体もこのあまりに大きな企業との関係性に苦心しているのが見える。Magnificent 7の経営陣は連邦議会に尋問される常連客となっている。

ニューヨーク州の住民は過度なインフレによって住む場所をより郊外へ追いやられ、大渋滞でマンハッタンに車で出勤できなくなっている。COVIDの副産物でクラウドとリモートワークが定着したが、不動産価格の高騰、物価の高騰と、郊外に転居した労働者の出勤ラッシュ、帰宅ラッシュによる大渋滞で、ニューヨークでは本社に出社するコストが大きすぎる人も増えてきているのだ。

州間の貧富の差も激しい。日本から見えるアメリカはニューヨーク、ワシントンDC、シリコンバレー、シアトル、テキサス、ハワイなどだが、残り90%の内情はほとんど知られていない。高額な医療保険や子育てコストの問題もある。アメリカは全世界から資本を集め、集めた資本で全世界の主要都市や主要インフラを買い、優秀な人材を買い集める。一方で、中流階級層は急激なインフレーションに給与がついていかず、どんどん隅っこへ追いやられるという負の側面はあまり語られることはない。東洋の奇跡と呼ばれるほどの成長を実現したシンガポールにも同様の問題は見られる。シンガポールでは高齢になっても家を買えなかった人たちはマレーシアなど他の国に移住せざるを得ない。老後の介護費用や入院費用を支払えなかった場合、子供たちが逮捕されてしまう。

アメリカの矛盾の理解と日本経済の指針

アメリカはグローバル基軸通貨の管理者としての姿と、内国経済の混乱を防ぐ政治的代表者という二面性を持つ。アメリカはマネタリーポリシーとマネーサプライによって、世界中の為替と株式市場に影響を与え、有利な国際競争を進められる力を持ちつつ、グローバル政策によって内国経済が混乱することに根本的な対策を打つことができない。アメリカはグローバルTOPテック企業の産みの国としての姿と、そのテック企業と租税回避で紛争する矛盾を持つ。

21世紀は企業が国家相当の力を持つ時代である。企業が国家並みの予算と影響力を持ち、国の競争力を牽引していく。日本に足りないのは伝統的産業を超える純利益を生み出す企業である。

つまり、JP MorganをApple,Microsoft, Alphabetの3社が2020年に超えたように、2050年にトヨタ、NTT、三菱UFJを超えるような産業革命を担う企業が3社出てくれば、日本の国際競争力は大きく変わっていることだろう。20世紀後半は資源、土地、工作機械の取り合いが一巡し、会社の総資産の価値はディスカウンテッドキャッシュフローにより算定される時代になった。資産を持っていれば価値がつく時代ではなく、資産が生み出す収穫物(Yield)によってその価値がつく。急激に成長したかのように見えるMicrosoft, Apple, Googleは総資産の規模ではJPmorganの10分の1程度しかないが、EarningsでJPmorganを超えたことで勝敗が決した。真の意味でJPmorganを超えるまでMicrosoft(1975)で45年, Apple(1976)で44年, Google(1998)で22年かかっている。

日本においてのイノベーションの再現を、アメリカと同様な勝ち残り主義の二面性で推進してしまうと、世界一の経済大国であるアメリカであるから良いが、世界3位であり、さらに順位が下がっていく日本では内政が致命的な状態になるであろう。アメリカと同様の弱者切り捨ての政策を日本では取ることができない。伝統的産業や雇用を守りながら、人口減少していく超高齢化社会で、まだ日本では完成していない第三次産業革命を起こしていくために、日本のスタートアップ経営者が持つべき指針は全世界から富を集めることのできる予測可能性の高い投資収益率であることは歴史に証明されたといえよう。

InequityをEquityに変えていくリーダーシップ

伝統的産業や雇用を守りながら、人口減少していく超高齢化社会で、まだ日本では完成していない第三次産業革命を起こしていくために、日本のスタートアップ経営者が持つべき指針は全世界から富を集めることのできる予測可能性の高い投資収益率であることは歴史に証明されたといえよう。投資収益率を生み出す一連の仕組みとして、アメリカは富の再生産の工程として、InvestmentからFree Cash Flow Yieldを取り出すまでの一連の過程をInvention, Competition, Standardization, Marketizationにより実現してきた。発明により社会で偶然生まれた成果を、競争のもとで標準化し、製品、在庫、土地、売掛金、株式などあらゆるコンポーネントに取引価格をつけることで市場化して世界中の人が手に入れられるようにする、そのためのコミュニケーションの規格化と優秀な新規参入者の誘致を進める。2024年末現在では、m365, facebook, google, amazonを世界人口の約4割である30億人が毎日利用している。地球の富の管理者として、InequityをEquityに変えていくリーダーシップをとるというのがアメリカの歴史から学ぶべき先見性である。

イノベーションには30年が必要

特に日本では最上流工程であるInventionに関する制約条件や前提条件が甘いように感じる。企業の名のもとで取り組みされるInventionとは、先史までに積み上げられた知恵を統合し、世界経済にインパクトを与えるものである必要があるのだ。Materializationについての推進力が弱い理由は、Inventionのもつポテンシャルエネルギーが低いからであろう。本当に良いものは、まるで昔上野動物園にパンダが来た時にみんな見に行ったのと同じように、色々な人に伝わり、ヒトモノカネが動く。InventionはGravityやSpace-timeそのものに関する実験なのだ。Inventionの抽象度が低い場合、つまりそれがすでに観測しきられている運動エネルギーや熱エネルギーのレベルの場合、それはすでに発見されたもののコピーであるため波及効果がない。真の発見は世界を動かす。ただ、発見の定義を決定してから実際の成果が得られるまでのリードタイムは長い。その間にも無数の試行錯誤が必要であり、偶然の成果を必然的に引き起こす必要があるが、基本的にイノベーションの工程はコントローラブルである。そして、真の発見をしたという客観的なエビデンスを持つ世界最速規模の企業ですら、伝統産業を超えるまでに45年かかった。Googleで最速だとしても22年かかっている。日本で一つの企業が国家を牽引するようになるまであと30年はかかるだろうが、今回の人生の総仕上げとしてTANAAKKで取り組んでいきたいと思う。